土地に対する課税について

評価のしくみ

固定資産評価基準(総務省告示)によって、売買実例価格をもとに算定した正常売買価格を基礎として、地目別に定められた評価方法によりその土地の評価を行います。

土地の地目および地積

土地の地目

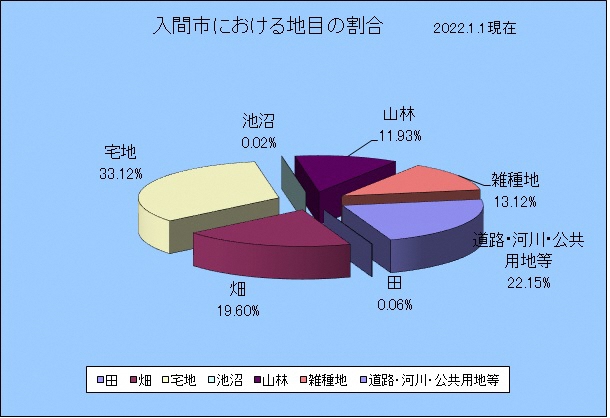

固定資産税の評価上の地目は、登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況の地目によります。

- 田

農耕地で用水を利用し耕作する土地 - 畑

農耕地で用水を利用しないで耕作する土地 - 宅地

建物の敷地及およびその維持若しくは効用を果たすために必要な土地 - 池沼

かんがい用水でない水の貯留池 - 山林

耕作の方法によらないで竹木の育成する土地 - 鉱泉地

鉱泉(温泉を含む)の湧出口およびその維持に必要な土地 - 牧場

家畜を放牧する土地 - 原野

耕作の方法によらないで雑草、灌木類の育成する土地 - 雑種地

以上のいずれにも該当しない土地(駐車場・資材置場等)

入間市における地目の割合

地積

固定資産税の評価上の地積(面積)は原則として、登記簿に登記されている地積によります。

評価額の決定

評価額を決定するためには、固定資産評価基準(総務省告示)に基づき、都市計画用途や道路付け等で状況が類似する地区を分け、その地区を正常売買価格を基礎に1平方メートルあたりいくらになるかを決める必要があります。これは、3年に一度の評価替えというかたちで、前年の1月1日の土地の価格を地価公示価格や不動産鑑定士による鑑定評価額を基に、その7割を目途として決定しています。

また、第一年度においては基準年度の前年の1月1日から7月1日までに、第二年度・第三年度においては前年の7月1日から現年7月1日までに標準宅地等の価格が下落したと認める場合には、翌年評価額に修正を加えることができるものとされています。毎年下落の確認を行い、必要に応じて下落修正を加えています。

路線価の公開

路線価とは、市街地などにおいて道路に付けられた価格のことです。これは、道路に接する標準的な宅地の1平方メートル当たりの価格をいいます。入間市では、豊岡・藤沢地区の市街化区域、西武地区の国道299号線以北の市街化区域、宮寺武蔵工業団地および国道16号線以北の市街化区域(一部除く)、小谷田丁目、狭山台丁目、金子地区の県道63号線以南の市街化区域に路線価を付設しています。

路線価は、一般財団法人資産評価システム研修センター「全国地価マップ」で情報の公開をしています。

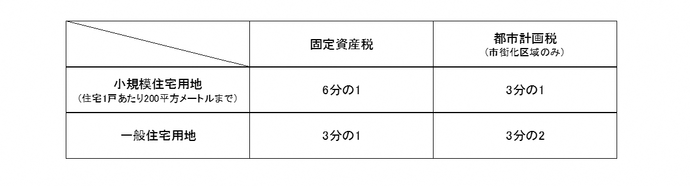

住宅用地に対する課税標準の特例

住宅用地は、その税負担を軽減することを目的として、その面積の広さによって、小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分)を小規模住宅用地といいます。

小規模住宅用地の課税標準額については、価格(評価額)の6分の1の額とする特例措置があります。

例:200平方メートルの土地を所有し、専用住宅が1棟建っていれば全て小規模住宅用地となります。

宅地の価格(評価額)が3,000万円とすると、課税標準額は、3,000万円×6分の1=500万円となります。

一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といいます。

一般住宅用地の課税標準額については、価格(評価額)の3分の1の額とする特例措置があります。

例:300平方メートルの土地を所有し、専用住宅が1棟建っていれば、200平方メートルについては小規模住宅用地となり、残りの100平方メートルが一般住宅用地となります。

宅地の価格(評価額)が4,500万円とすると、課税標準額は、3,000万円×6分の1+1,500万円×3分の1=1,000万円となります。

課税標準の特例措置 適用表

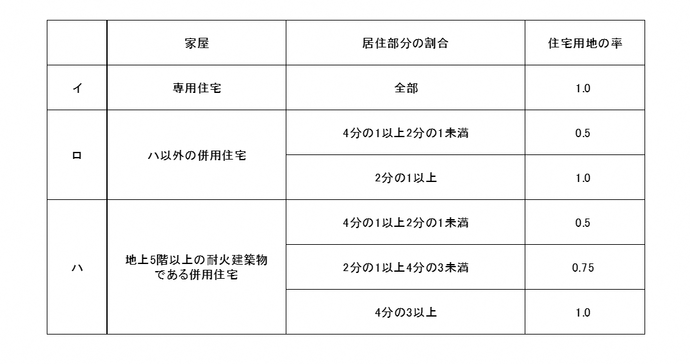

住宅用地の範囲

住宅用地には、次の2つがあります。

- 専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地…その土地の全部(ただし家屋の床面積の10倍まで)

- 併用住宅(一部を人の居住の用に供する家屋)の敷地の用に供されている土地…その土地の面積(ただし家屋の床面積の10倍まで)に一定の率を乗じて得た面積に相当する土地

住宅の敷地の用に供されている土地とは、その住宅を維持し、その効用を果たすために使用されている土地をいいます。したがって賦課期日(1月1日)において新たに住宅の建設が予定されている土地、あるいは住宅が建設されつつある土地は住宅用地とはされません。ただし、既存の家屋に替わる家屋が建築中であり一定の要件を満たすと認められる土地については1年間、また、住宅が災害により滅失した場合で住宅が建設されていない土地については2年間に限り、住宅用地として取り扱うことになります。

1月2日以降に発生した災害により住宅が滅失した場合、翌年度以降の固定資産税に適用されます。

この場合の災害とは、震災、風水害、雪害、落雷、噴火等の自然現象の異変による災害および火災、爆発、事故等の人為的な災害です。なお、自己の放火や自己都合による建替えのため取壊しの場合は含まないものです。

特例措置の対象となる住宅用地の面積

家屋の敷地の用に供されている土地の面積に、次表の住宅用地の率を乗じて求めます。

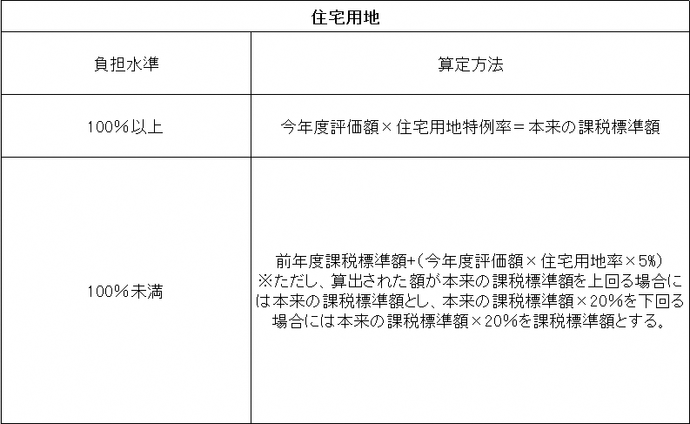

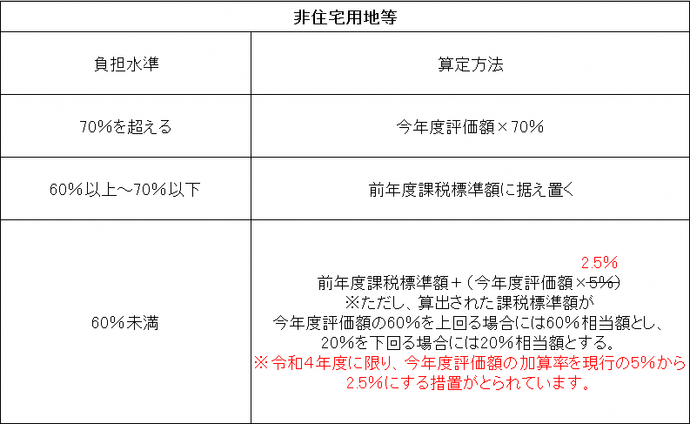

土地に係る負担調整措置

1 負担水準とは

個々の土地の前年度課税標準額が、今年度の評価額に対してどの程度まで達しているかを示すものです。

負担水準の高い土地は税負担を引き下げまたは据え置き、負担水準の低い土地は徐々に税負担を上昇させることにより、負担の均衡化をはかるものです。

なお、令和3年度に限り、新型コロナウィルス感染症による社会経済活動等が大きく変化したことを踏まえ、前年度の課税標準額を据え置く特別な措置が講じられています。

負担水準は、次の算式によって求められます。

2 負担調整措置とは

課税の公平の観点から地域や土地によって、ばらつきのある負担水準を均衡化させることを重視した制度です。

3 課税標準額の求め方

負担水準を求めたあと、次の算定方法により算出されます。

例:前年度課税標準額1,450,000円・評価額9,896,100円の小規模住宅用地の場合

1,450,000円÷(9,896,100円×6分の1)=0.87⇒87%

負担水準が100%未満となるため

1,450,000円+9,896,100円×6分の1×5%=1,532,467円

固定資産税額は、課税標準額1,532,467円に税率の100分の1.4を乗じて得られた金額21,454円となります。

固定資産評価の推移について

平成5年度の課税までは、一般の土地取引の目安である地価公示価格と固定資産税評価額は大きな差が生じており、固定資産税評価額と税額の基礎となる課税標準額はほぼ同水準でした。しかし、平成6年度の評価替えで宅地の評価額を地価公示価格の7割相当額(相続税は8割相当)とする評価が全国で行われ、この結果、評価額と課税標準額との間に大きな開きが生じました。そこで、課税標準額を同じように上げてしまっては税の負担が大きくなりすぎてしまう為、課税標準額は、緩やかに上昇させていく制度が導入されました。そのため、土地の価格は下落しているにも関わらず、課税標準額が、一定の負担水準に達していない土地については、まだ緩やかな上昇をしている結果となっています。

この記事に関するお問い合わせ先

総務部 資産税課

〒358-8511 埼玉県入間市豊岡1-16-1

電話番号:04-2964-1111(代表)

ファクス番号:04-2965-0232

内線番号はこちらから

メールフォームによるお問い合わせ

更新日:2023年03月31日